|

大家可能都已经关注到了,《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)的要求,自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。 很多人看见这个都吓坏了,其实大可不必,没有那么高深,以票控税早就无孔不入了。这句话主要约束的是受票方,你受票方企业索取普票,必须向开票方提供税号(纳税人识别号或统一社会信用代码),如果你不提供税号,最后遭殃的不是人家开票方,而是你受票方企业,因为你的过错过失,导致你取得的发票不合规,不得作为税收凭证。你就躲在厕所里偷偷地哭吧!

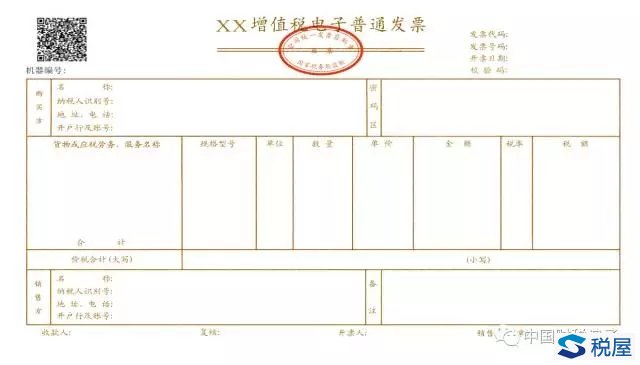

现在有不少受票方企业坐不住了,王老师,我们会取得不少增值税电子普通发票,7月1日以后,这些电子普通发票也需要向开票方提供税号并开具吗?这个问题问的很好。国家税务总局公告2015年第84号早就作出规定,增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。

电子普通发票也需要在左上角填写购买方的四项信息,购买方的税号也需要按照新的16号公告的要求向开票方提供并由开票方填开。我也对此咨询了百望股份的吴总,从开票系统角度也没有任何技术障碍。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容