|

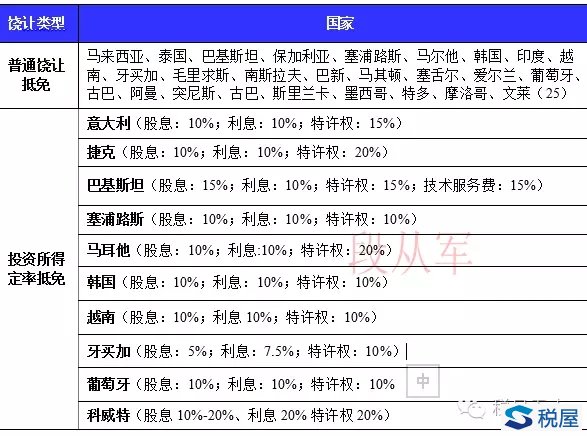

四、税收饶让问题 税收饶让是指居住国政府对其居民在国外得到减免税优惠的那一部分,视同已经缴纳,同样给予税收抵免待遇不再按居住国税法规定的税率予以补征。我国的境外税收抵免指南规定可以采取饶让抵免方式,对我国境内企业来源于境外的所得,在境外获得企业所得税减免税的,视为在境外实际缴纳的税款,准予在境内应缴纳的企业所得税中予以抵免。 目前我国税收饶让抵免的方式主要有差额饶让(普通饶让)抵免和定率饶让抵免两种。 具体如下: 我国对外签署税收协定我方给予饶让规定一览表

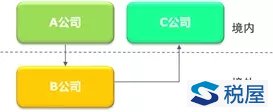

上述定率抵免指对境外所得按照一定的比例进行抵免。以下案例可以说明定率抵免的运用。 例:中国居民企业从境外某国取得的税后利息95万,在境外国缴纳的预提所得税为5万。根据中国和该国的税收协定,对于来自该国的利息所得,一律按10%的比率定率抵免。因此, 该利息所得在中国可抵免的税收如下: 可抵免的境外税收=(95+5)*10%=10万 需要特别注意的是,实行税收饶让抵免的前提是境外对境内企业取得的该项所得实行减免税,而境内企业取得的境外所得根据来源国税收法律法规不判定为所在国应税所得,但按中国税收法律法规规定属于应税所得的,不属于税收饶让抵免范畴,应全额按中国税收法律法规规定缴纳企业所得税。 告诉你一个真实的税收抵免之三 ——“一带一路”企业的税收抵免实践 在“一带一路”企业对外投资的过程中,通常对境外缴纳的企业所得税可以在国内应交的企业所得税中予以抵免。然而,要注意,一些企业所得税,虽在境外缴纳,却不允许参与境内税收抵免。 在对境外税款抵免范围进行确认时,首先需要明确的是,只有纳入抵免范围的,相应在境外缴纳的税款才准予抵免;同时,抵免的税款仅限企业所得税性质的税款。 准予抵免的境外税款范围为: 1、境外抵免的税收范围需是符合直接抵免、间接抵免或税收饶让的规定。 在《告诉你一个真实的税收抵免之二》中,笔者已经提及税收抵免范围包含了直接抵免、间接抵免和饶让地抵免,因此必须是符合上述抵免范围规定而缴纳的企业所得税才准予在境内抵免。 2、企业来源于中国境外的所得依照中国境外税收法律以及相关规定计算而缴纳的税额。 对境外所得税所征收的税款为企业所得税或类似性质的税收,因此,税收抵免中,对准予抵免的税款应仅限于境外缴纳的企业所得税。并且,这一所得税是需要依据境外税收法律法规计算的,而对按照国内税法计算并缴纳的企业所得税则不允许抵免。例如在以下的中外中的投资架构中,C公司在境内缴纳的企业所得税就不能参与税收抵免的计算。

3、缴纳的属于企业所得税性质的税额,而不拘泥于名称。 在不同的国家,对于企业所得税的称呼有着不同的表述,如法人所得税、公司所得税等。判定是否属于企业所得税性质的税额,主要看其是否是针对企业净所得征收的税额。由于各国对企业所得税性质的税款称呼不一,带来了实践中的判断困难,企业和税务机关在实践中可以结合税收协定中企业所得税税种、对方企业提供的对方国家相关税法等渠道来判断。 需要注意,对于非企业所得税性质的税款,例如境外缴纳的货劳税,不允许在国内企业应交的税金中抵免。 4、限于企业应当缴纳且已实际缴纳的税额。 税收抵免旨在解决重复征税问题,仅限于企业应当缴纳且已实际缴纳的税额。但是,对于税收饶让情况下,即便在国外由于享受了优惠而没有实际缴纳企业所得税,也应视同在境外实际缴纳并准予抵免,具体参见《告诉你一个真实的税收抵免之二》。 在境外税收抵免的计算过程中,不允许抵免的境外所得税包含: 1、按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款。 对属于境外所得税法律及相关规定适用错误而且企业不应缴纳而错缴的税额,企业应向境外税务机关申请予以退还,而不应作为境外已交税额向中国申请抵免企业所得税。 然而,在实务中,对境外所征的税款按照对方国家的税法是否属于错缴或错征比较难于判断,这主要是源于该问题牵涉到对方国家的税制问题,而要熟悉对方国家的税制进而判断税款是否属于错缴或错征,对中国的税务机关将是个极大的挑战。由于对对方国家的税收制度不熟悉,且间接抵免下无法核实国外的账目,因此在大多数情况下,除非有明确证据证明境外所征的税款属于错缴或错征,否则国内税务机关对错缴或错征难以核实。 2、 按照税收协定规定不应征收的境外所得税税款。 税收协定对缔约国双方的征税权以协定的方式进行了划分。如果根据中国政府与其他国家(地区)政府签订的税收协定(或安排)的规定,不属于对方国家的应税项目,却被对方国家(地区)就其征收的企业所得税,此类征税不符合税收协定的精神,违背了协定征税权划分原则,对此,该类境外缴纳的企业所得税不应该参与中国居民企业的税收抵免。由此带累的重复征税问题,应由企业应向征税国家申请退还按协定规定不应征收的税额。例如,按协定规定,境内企业在境外提供劳务,并未构成双边协定下的常设机构,无需在境外缴纳企业所得税,但协定对方国未能给予协定待遇,此时境内企业在境外缴纳的企业所得税,不能在境内抵免。 此外,对按照协定的规定,可以享受协定税率的,无论何种原因,导致境内企业为取得该项收入未能享受协定税率的,企业就境外所得在来源国纳税时适用税率高于税收协定限定税率所多缴纳的所得税税额也不允许抵免。 企业在实务中需要注意,如果企业在境外自己放弃享受协定待遇,造成在境外多交税款的,也不允许在境内抵免按协定不应征收的企业所得税税款。一个问题是,享受协定待遇在税收抵免中的运用是仅适用于直接抵免,还是对间接抵免也适用?例如在以下的股权架构中,如果B和C处在不同的国家,B从C分回的利润可能没有享受B和C所在国的税收协定待遇,对于此种情况,目前税法并没有规定由此导致的境外税收不允许参与境内税收抵免。

3、 因少缴或迟缴境外企业所得税而追加的利息、滞纳金或罚款。 这类款项在会计核算通常作为营业外支出,在企业所得税法下,各种税收滞纳金、罚款和特别纳税的利息不允许在企业所得税税前扣除,因此,这类境外支出当然不允许参与税收抵免。 4、 境外所得税纳税人或者其利害关系人从境外征税主体得到实际返还或补偿的境外企业所得税税款。 这里主要指有关国家为了实现特定目标而规定不同形式和程度的税收优惠,并采取征收后由政府予以返还或补偿方式退还的已缴税额,对此,企业应从其境外所得可抵免税额中剔除该相应部分。 5、 按照《企业所得税法》及其实施条例的规定,已经免征我国企业所得税的境外所得负担的境外企业所得税税款。 具体而言,如果我国税收法律法规做出对某项境外所得给予免税优惠的规定,企业取得免征我国企业所得税的境外所得的,该项所得的应纳税所得额及其缴纳的境外企业所得税额均应从计算境外所得税额抵免的境外应纳税所得额和境外已纳税额中减除。例如境内企业将专利授予境外第三方公司非独占许可使用,这类技术许可所得按《企业所得税法》及实施条例、《关于许可使用权技术转让所得企业所得税有关问题的公告》(国家税务总局公告2015年第82号)规定,符合条件的在中国可以免征企业所得税。因此,对该类技术许可因从境外取得许可收入而在境外缴纳的企业所得税,在境内不允许参与境外税收抵免。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容