|

例5:例1中的A企业近三年汇算清缴申报表填报数据见表六。(表六)

例6:例2中的B企业2012年度汇算清缴申报表填报数据见表七。(表七)

对上年度汇算清缴有享受小型微利企业优惠政策的纳税人(上年度汇缴申报表附表五第34行填列金额大于0),或上年度有办理小型微利企业备案的纳税人,本年度预缴申报企业所得税时,可直接享受小型微利企业所得税优惠政策。将预缴时可享受的减免税额填报在预缴申报表第12行“减:减免所得税额”累计金额栏次即可。今年预缴申报表的填报要求见表八。(表八)

需要提醒注意的是:纳税年度终了后,纳税人应对当年度小型微利企业的各项指标进行核实,对当年度不符合规定条件,但已按上述填报方法计算减免企业所得税预缴的,在汇算清缴时要按照规定补缴企业所得税。 2013年度各季度预缴申报表“累计金额”列次应填报数据见表九。(表九)

例8:例2中的B企业,2012年度应纳税所得额28万元,附表五第34行“符合条件的小型微利企业”有填列14000元(28万×5%)。 如果纳税人2013年第1-3季度未能按表九要求及时填报第12行,那么截止到2013年第三季度,纳税人累计实际缴纳企业所得税为3万元(12万×25%)。在2014年1月15日前进行第四季度预缴申报时,可以将当年度前三个季度未能及时享受的减免税额6000元(12万×5%)一次性补享受,2013年全年应减免税额为1万元(20万×5%,或:6000+8万×5%),全年累计实际应缴纳企业所得税4万元(20万×25%-20万×5%)。2013年度各季度预缴申报表“累计金额”列次应填报数据见表十。(表十)

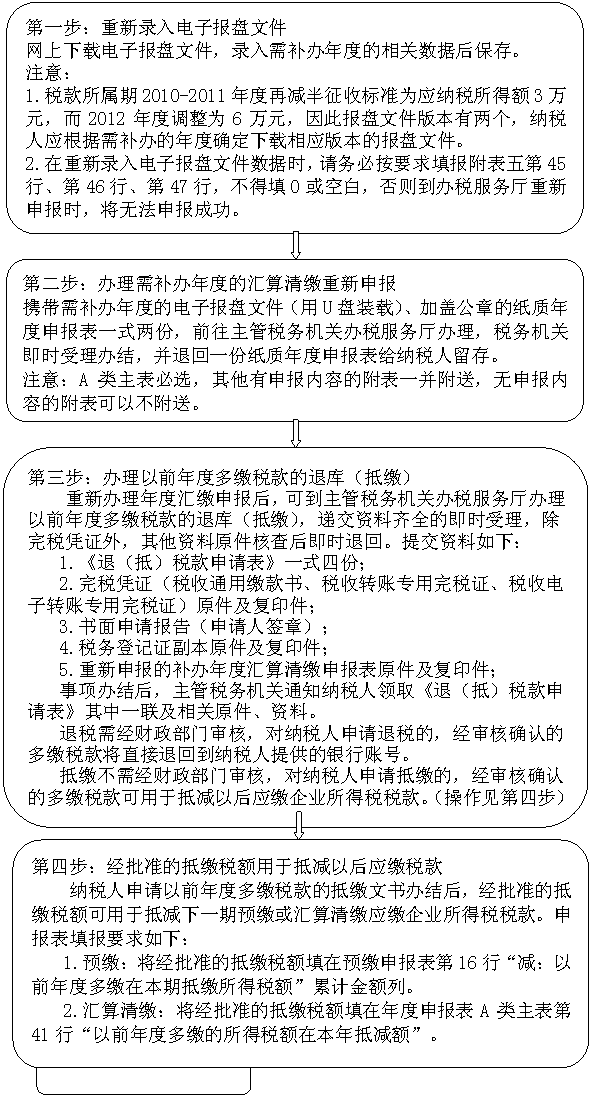

例9:例2中的B企业,2013年度从业人数为120人,已不符合小型微利企业条件,2013年度应纳税所得额24万元。那么,B企业在2013年度汇算清缴申报时应缴纳企业所得税2万元。 (表九:2000+4000+18000+16000=4万元; 或表十:5000+10000+15000+10000=4万元) 应补缴企业所得税额:2万元(6万元-4万元;或:纳税调整增加额4万元×25%+预缴时已申报减免所得税额1万元) 十、我们单位前几年应该都是符合条件的小型微利企业,但由于某些原因,没有及时享受到小微优惠政策,请问可不可以补办手续?如果可以补办,应该如何办理?

政策解读—— 小微企业流转税优惠政策—— |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容