|

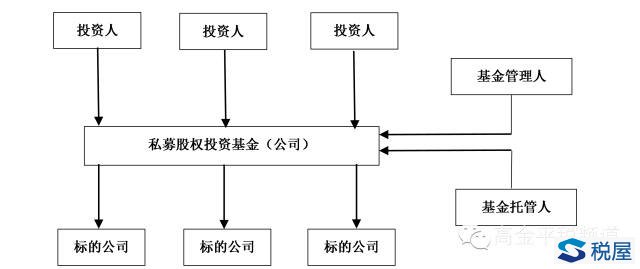

4.合格投资者 私募股权投资基金的投资者是指投资单只私募基金的金额不少于100万元并符合下列要求的单位和个人: (1)净资产不低于1000 万元的单位; (2)金融资产不低于300 万元或者最近三年个人年均收入不低于50 万元的个人。 需注意:以合伙企业、契约等非法人形式,通过汇集多数投资者的资金直接或者间接投资于私募基金的,私募基金管理人或者私募基金销售机构应当穿透核查最终投资者是否为合格投资者,并合并计算投资者人数。但是,通过依法设立并在基金业协会备案的投资计划(包括已备案的私募基金等)再投资于私募基金的,不再穿透核查最终投资者是否为合格投资者、以及合并计算投资者人数。 5.投资顾问及其他投资机构 在私募股权投资基金的运作中,一般还会涉及投资顾问、基金销售机构、资产评估机构等咨询机构,这些服务机构一般与基金管理人签订《服务协议》并取得相关报酬。 二、私募股权投资基金的税务处理 (一)公司型 公司型私募股权投资基金业务结构如下:

1.基金公司 基金公司取得非上市标的公司股息红利所得,根据《企业所得税法》第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税。 基金公司转让标的公司股权取得的股权转让所得或损失需并入基金公司当年度应纳税所得额计算缴纳企业所得税。

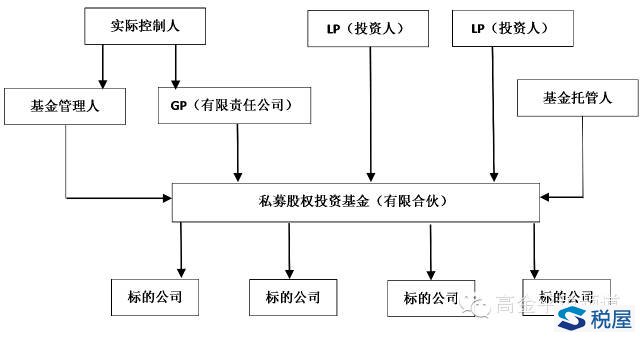

2.投资人 (二)有限合伙型 有限合伙型私募股权投资基金业务结构如下:

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容