|

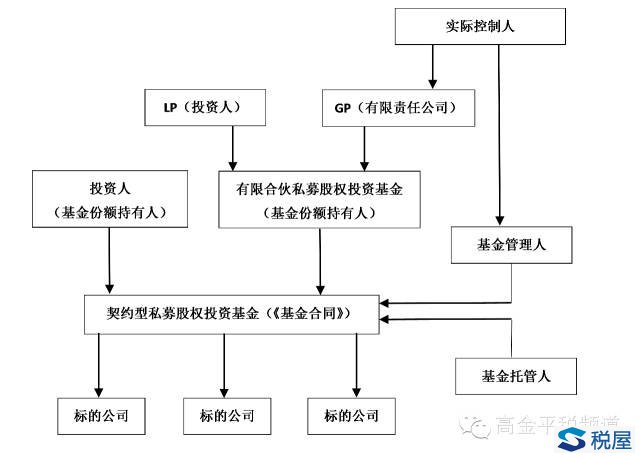

2.各交易主体的税务处理 (1)私募基金 因契约型私募股权投资基金本身不是独立的纳税义务主体,因此,对于其对外投资取得的投资收益,该基金产品不存在纳税义务与代扣代缴义务。 由于工商登记的限制,契约型私募股权投资基金在对外投资时,无法以某“基金产品”的名义作为股东进行登记,一般由该基金管理人作为名义股东进行工商登记,此时便形成了股权代持问题。对于股权代持,我国《公司法》并未禁止,但是股权代持不具有对抗第三人的效力,即不具有公信力,故通常将名义股东作为纳税义务人。对于私募股权投资基金以基金管理人作为名义股东的情形,笔者认为,鉴于基金产品独立核算且一般由托管机构进行支付结算,与基金管理人的财产完全隔离,仅是因为目前工商登记受限,才由基金管理人作为名义股东,《基金合同》作为一份对外具有公信力的合同明确表明是由该基金对外进行投资,且实际投资人与投资金额明确,故对于从标的公司取得的投资收益,基金管理人虽是名义股东,但不应承担纳税义务。 (2)标的公司 作为标的公司而言,并不知道最终投资方是企业还是个人,因此,标的公司在分配股息红利时也不存在代扣代缴义务。 (3)投资人 对于契约型私募股权投资基金,需由投资人就最终取得的投资收益自行申报缴纳企业所得税或个人所得税。 (4)基金管理人 按《基金合同》约定,就来源于私募股权投资基金的管理费收入缴纳增值税及企业所得税。 (5)基金托管人 按《基金合同》约定,就来源于私募股权投资基金的托管费收入缴纳增值税及企业所得税。 (四)嵌套型 如前所述,经备案登记的私募基金在计算合格投资者人数时,可不被穿透合并计算。因此,为规避股东人数限制,私募股权投资基金有时会采取嵌套型对外投资,例如:有限合伙与有限合伙型基金叠加或有限合伙与契约型私募基金叠加,业务结构如下:

税务处理: 在上述业务结构中,对于嵌套部分,契约型私募股权投资基金对外股权投资取得的投资收益,私募基金本身不是纳税主体,不存在纳税义务,有限合伙私募股权投资基金在有限合伙环节虽然计算应纳税所得额,但是也不缴纳所得税,而是由该有限合伙的合伙人对于取得的投资收益根据合伙人的性质计算缴纳企业所得税或个人所得税,原理同上。 三、政策建议 对于通过设立契约型私募股权投资基金对外投资,因基金本身不存在纳税义务,而标的公司因不知道最终投资方的主体性质,也不可能履行代扣代缴义务,故实务中,对于取得投资收益的投资者个人是否缴纳了个人所得税税务机关很难掌控,为避免税收流失,笔者建议财政部、国家税务总局尽快发文明确,对于此类模式的私募股权投资基金,由托管人在资金结算、分配基金收益时代扣代缴个人所得税。 注:鉴于营改增,本文将现行应缴纳营业税的内容均改为缴纳增值税 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容