|

案例2、华水公司为一家饮料生产企业,为扩大市场,先后成立了华北和华南两家全资销售子公司,三公司相互间签订了广告费分摊协议。 1、2017年,华水公司取得营业收入2000万元,发生广告费和业务宣传费700万元,向华北分出广告费和业务宣传费200万元; 2、2018年,华水公司取得营业收入4000万元,发生广告费和业务宣传费600万元,向华北公司分出广告费和业务宣传费100万元,同时从华南公司分入200万元。 假设,华水公司每年实现的利润均为200万元,不考虑所得税以外的税费,无其他纳税调整事项,企业所得税税率为25%,每年年末均预计未来能够产生足够的应纳税所得额来抵扣相应的递延所得税。 1、2017年华水公司的会计和税务处理: (1)2017年发生广告费和业务宣传费 借:销售费用7 000 000

(2)税务处理

(3)所得税会计处理

借:所得税费用

2017年12月31日,广告费和业务宣传费的账面价值为0,计税基础为100万元(700-600),应确认递延所得税资产100×25%=25万元。

借:递延所得税资产

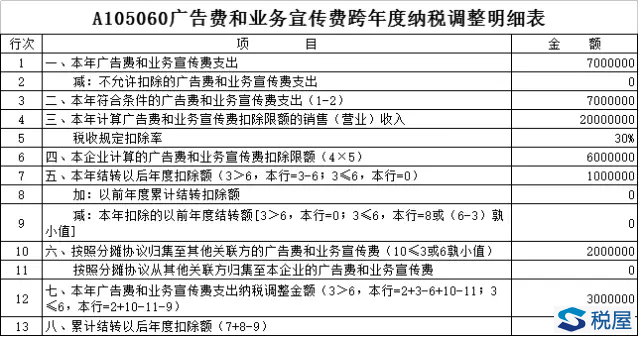

(4)纳税申报见下表:

《税屋》提示:被遮挡部分为调增金额“300”

(1)2018年发生广告费和业务宣传费 借:销售费用6 000 000

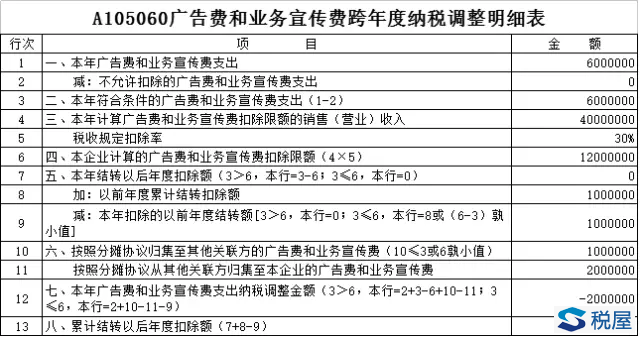

(2)税务处理 广告费和业务宣传费的扣除基数=4000万元,本期广告费和业务宣传费的扣除限额=4000×30%=1200万元,实际发生符合条件的广告费和业务宣传费小于扣除限额600万元(1200-600),以前年度结转的广告费和业务宣传费100万元可以全部转出,需要纳税调减100万元;华水公司向华北公司分出的广告费和业务宣传费100万元,不在本企业扣除,应纳税调增100万元;从华南公司分入200万元,应纳税调减200万元。综上,共纳税调减200万元。 (3)所得税会计处理

借:所得税费用—递延所得税费用

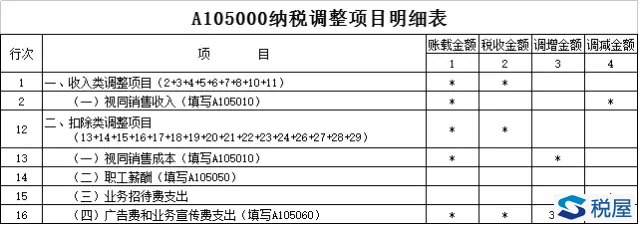

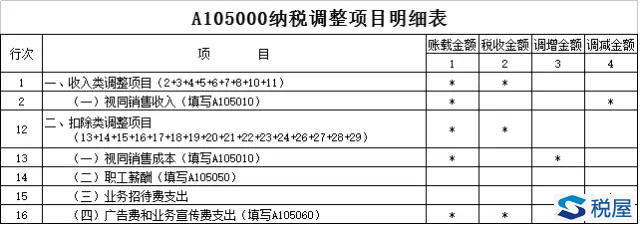

(4)纳税申报见下表:

五、有关注意事项 1、不可混淆广告费支出与赞助支出 在实际工作中,要注意区分广告费支出与赞助支出,广告费支出可以税前限额扣除,超限额部分可以后年度结转扣除。赞助支出赞助支出可区分为广告性赞助支出和非广告性赞助支出。对于广告性赞助支出可以按照广告费与业务宣传费的扣除办法扣除。非广告性赞助支出,不可以扣除,要进行纳税调增。在判断广告费时要参照3个条件:要通过工商部门批准的专门机构制作;已经支付费用并且取得相应发票;通过一定的媒体传播。 2、不能利用广告费和业务宣传费分摊协议来进行税收筹划 在实务中,人们利用分摊协议琢磨出各种“筹划”方法,比如:在适用税率存在差异的前提下,将广告费和业务宣传费归集至税率相对较高的关联企业税前扣除;在盈亏状态存在差别的前提下,将广告费和业务宣传费由亏损的关联企业归集至盈利的关联企业税前扣除;在企业集团内,通过“安排”广告费和业务宣传费,使集团内某个企业能达到税收优惠政策的条件,从而降低整个集团的税负。这些税收筹划方法是否可行呢?笔者认为值得商榷。

《国家税务总局关于规范成本分摊协议管理的公告》(国家税务总局公告【2015】45号)规定,税务机关应当加强成本分摊协议的后续管理,对不符合独立交易原则和成本与收益相匹配原则的成本分摊协议,实施特别纳税调查调整;企业执行成本分摊协议期间,参与方实际分享的收益与分摊的成本不配比的,应当根据实际情况做出补偿调整。参与方未做补偿调整的,税务机关应当实施特别纳税调查调整。文件强调了成本分摊协议要按照独立交易原则和成本与收益相匹配原则,某些纳税人企图通过广告费、业务宣传费的“乾坤大转移”进行筹划,请三思而后行! |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容