|

所谓广告费,是指企业通过各种媒体宣传或发放赠品等方式,激发消费者对其产品或劳务的购买欲望,以达到促销的目的所支付的费用。业务宣传费是指企业开展业务宣传活动所支付的费用,主要是指未通过媒体传播的广告性支出,包括企业发放的印有企业标志的礼品、纪念品等。经营企业发生广告费和业务宣传费是再正常不过的事情,但对财务人员来说,如何正确对广告费和业务宣传费进行会计和税务处理,特别是税务处理,存在一定的难度。本文对此进行梳理分析,以期对您的财务工作有所助力。 一、会计处理 企业在销售产品、提供劳务等过程中发生的广告费和业务宣传费,作为期间费用记入“销售费用”科目,期末转入“本年利润”科目。税法规定允许超过比例的广告费和业务宣传费,可以结转到以后年度扣除,对这部分结转到以后年度扣除费用就形成了暂时性差异。借记“递延所得税资产”科目,贷记“所得税费用”科目,后期扣除时,再做相反分录予以冲销,即借记“所得税费用”科目,贷记“递延所得税资产”科目。 二、税务处理

1、一般规定

2、特殊行业规定 根据《财政部 税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税【2017】41号 )规定,自2016年1月1日起至2020年12月31日止,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。 烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

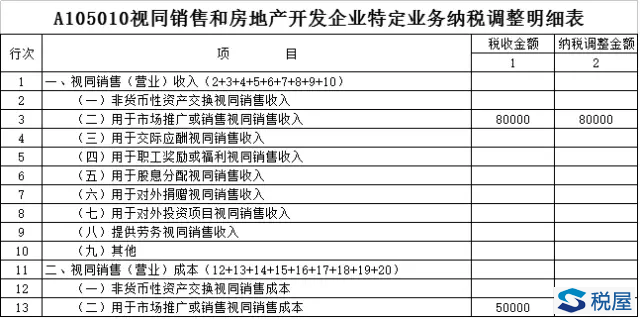

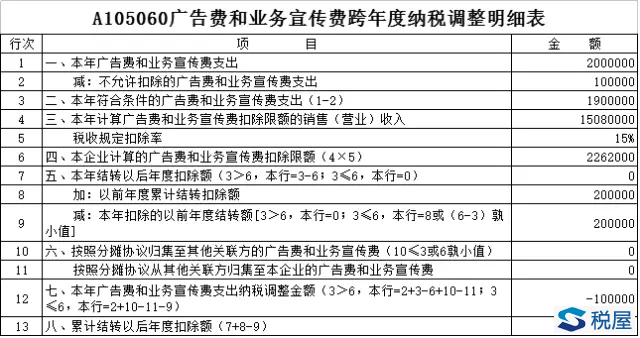

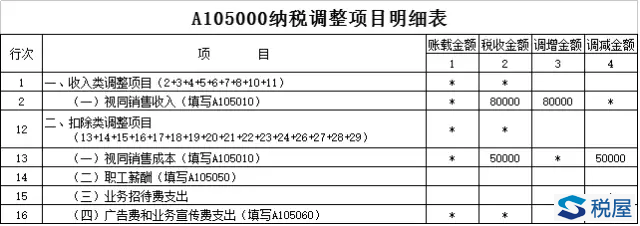

对于房地产开发企业,根据《国家税务总局关于印发<房地产开发经营业务企业所得税处理办法>的通知》(国税发【2009】31号)的规定,企业通过正式签订《房地产销售合同》或《房地产预售合同》所取得的收入,应确认为销售收入的实现,可以作为计算广告费和业务宣传费扣除限额的基数。需要注意的是,以后会计上结转预售账款到营业收入时,应调减广告费和业务宣传费扣除限额的基数。 对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》的规定,其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。对于这类企业来说,其投资收益和股权转让所得就是其主营业务收入,因此可以作为计算广告费和业务宣传费扣除限额的基数。 (三)筹建期间广告费和业务宣传费的扣除 根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告【2012】15号)规定,发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定(国税函【2009】98号和国税函【2010】79号文件)在税前扣除,即企业可以在开始经营之日的当年一次性扣除,也可以按照税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。 (四)广告费和业务宣传费的分摊 根据《财政部 税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税【2017】41号 )规定,对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。 三、税会差异 对于广告费和业务宣传费,会计上直接计入期间费用并转入本年利润,税务上则对广告费和业务宣传费规定了税前扣除标准,超过部分向以后年度结转扣除;特定行业还不允许扣除广告费和业务宣传费。因此,企业实际发生额超过当年按照税法规定可以扣除的部分,应做纳税调增处理,并形成递延所得税资产;在以后实际扣除超支部分时,纳税调减,再将递延所得税资产转回。 四、案例分析 案例1、华水公司为一家电器生产企业,是增值税一般纳税人,2017年有关账户结账前的贷方余额为:主营业务收入1000万元,其他业务收入500万元,营业外收入300万元。全年发生的符合条件的广告费和业务宣传费合计400万元,其中包括用本企业生产的产品作为广告宣传的产品,产品成本为5万元,不含税售价8万元,发生的全部广告费和业务宣传费中有10万元属于赞助支出,不能税前扣除。华水公司以前年度累计结转的尚未扣除的广告费和业务宣传费合计20万元。 华水公司的会计和税务处理: 1、发生广告费和业务宣传费

借:销售费用

2、税务处理

2)广告费和业务宣传费的扣除基数=1000+500+8=1508万元;本期广告费和业务宣传费的扣除限额=1508×15%=226.2 万元;实际发生符合条件的广告费和业务宣传费小于扣除限额36.2万元(226.2-190),以前年度结转的尚未扣除的广告费和业务宣传费可以在本期扣除20万元。

《税屋》提示:被遮挡部分为“0”

《税屋》提示:被遮挡部分为“100000” |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容