|

实施“营改增”改革则是推进增值税改革的重中之重,而房地产业及建筑业的改革则是“营改增”改革中最有难度的一部分。目前,我国房地产业普遍适用5%的营业税税率,建筑业适用3%的营业税税率。基于经济发展与行业现状,此次“营改增”对房地产业、建筑业的增值税税率拟定为11%。

房地产业、建筑业性质较为特殊。房地产业作为支柱产业,其重要性不言而喻。建筑业作为房地产业的上下游业,主要是为房地产业提供服务。两者上下联通,相辅相成。如果“营改增”改革房地产业和建筑业不一起改,而只改建筑业,那就只改上游不改下游,下游企业得不到抵扣。因此,房地产业和建筑业“营改增”的实施需要联动改革,将上下游一起改革,从而形成完整的抵扣链。

由于这两类行业业务复杂,牵扯的主体多,金额高,实施改革则对社会、经济影响较大。因此,改革要慎之又慎。就整体而言,这两行业“营改增”的实施,将消除房地产业及建筑业现行增值税、营业税并存引起的重复征税现象,完善增值税产业链条,解决房地产企业及建筑企业内部税负不公问题,规范房地产及建材供应市场,降低纳税人负担,促进经济更好更快发展。但除此之外,笔者认为房地产及建筑业“营改增”可能会出现一些管理风险及困难,主要包括以下几个方面:

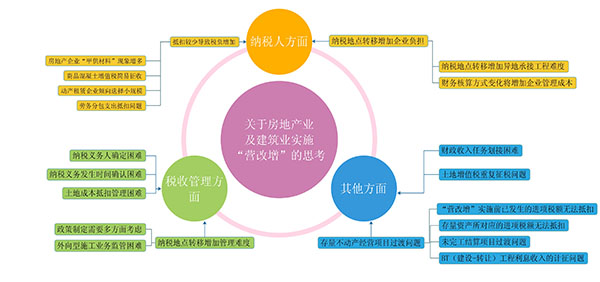

一、纳税人方面

(一)抵扣较少导致税负增加

1.房地产企业“甲供材料”现象增多导致建筑企业抵扣较少税负增加。“营改增”以后,建筑业和房地产业适用的增值税率为11%,钢材适用的增值税率为17%。受利益驱使,房地产企业“甲供材料”(即甲方提供建设工程所需的材料与设备)的现象将会增加,建筑企业将因为无法获取“甲供材料”发票而造成抵扣不足。

2.对商品混凝土增值税简易征收将增加建筑企业税负。《财政部、国家税务总局关于简并增值税征收率政策的通知》(财税〔2014〕57号)规定,从2014年7月1日起,将商品混凝土增值税简易计征率由原来的6%合并调整为3%简易计征率。这意味着混凝土行业减少的税收负担实际上转嫁给了建筑企业。因此,建筑企业可抵扣的进项税额较少。

3.动产租赁企业倾向选择小规模导致建筑企业税负增加。建筑业机械设备租赁现象普遍。而动产租赁业由于没有多少可抵扣的增值税进项税额往往放弃一般纳税人而转为小规模纳税人,只缴纳3%增值税,导致建筑业可抵扣进项税额随之减少,税负增加。

4.劳务分包支出抵扣问题需要政策明确。“营改增”改革实施后,如果劳务分包支出不能抵扣,则会增加纳税人增值税税负的,挫伤施工单位分包积极性,不利于建筑安装产业进一步分工细化。从劳务分包的性质来看,与其他服务业具有相似性。若能够按照现代服务业6%的税率抵扣进项税额,将促进劳务派遣向公司化、专业化方向发展,有助于完善产业链条,促进产业升级转型。

(二)纳税地点转移增加企业负担

营业税与增值税之间的税制差异,将使企业面临纳税方式和核算方式的重大调整,也会增加企业负担。

1.纳税地点变化将增加异地承接工程难度。不动产经营者从事异地开发经营的情况较多。现行税法及政策规定对异地生产经营都有较明确的规定。外出经营在同一地点累计超过180天的,应当在营业地办理税务登记(或临时税务登记),并在营业地领用发票、申报纳税。按照现行营业税管理,纳税人凭《外出经营活动税收管理证明》向营业地税务机关报验登记后,在项目经营所在地缴纳营业税,所缴纳的营业税可以从注册地(核算地)核算的营业总额应纳营业税额中扣减。但现行增值税政策规定“固定业户到外县(市)销售货物或者应税劳务,应当向其机构所在地的主管税务机关申请开具外出经营活动税收管理证明,并向其机构所在地的主管税务机关申报纳税;未开具证明的,应当向销售地或者劳务发生地的主管税务机关申报纳税;未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地的主管税务机关补征税款”(增值税暂行条例第二十二条第二款);“固定业户(指增值税一般纳税人)临时到外省、市销售货物的,必须向经营地税务机关出示‘外出经营活动税收管理证明’回原地纳税,需要向购货方开具专用发票的,亦回原地补开”(国税发〔1995〕87号)。

增值税税收政策管理倾向于“属人原则”,与营业税税收政策管理有较大不同。营业税是由纳税人在工程所在地缴纳,增值税则是由纳税人回机构所在地缴纳,这种变化直接关乎地方财政收入归属。营改增试点后,可能因此出现改征增值税纳税地点与营业税纳税地点的差异,带来财政收入转移问题,容易导致地方政府会限制外地企业承接本地工程。

2.财务核算方式变化将增加企业管理成本。建筑企业一般都是异地施工。改征增值税后,财务人员收集、审核、传输抵扣票据的业务量将激增,增加了企业的管理成本。 |