|

二哥税税念有限公司关于发票报销规范的通知

公司各相关部门:

鉴于国家税务总局于2017年5月19日发布了《关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号),进一步明确了发票开具中的填开要求,并规定不符合规定的发票,不得作为税收凭证处理。为避免给公司带来利益损失,对于发票报销过程中的要求,特作出如下规定,请各部门执行。

一、2017年7月1日起取得的“增值税普通发票”(发票名字中有“普通发票”字样),必须在“购买方纳税人识别号”栏处填写我公司的纳税人识别号(123456789),未经填写的,一律不接收报销。地址、电话,开户行及银行账号视情形选择填开。

二、增值税专用发票的取得要求仍按全部信息完整、准确填列的方式进行。

三、凡是取得名称中有“通用机打发票”、“XXX公司发票”的冠名发票、定额发票、出租车发票(非网约车平台开具的发票)、客运发票、火车票、飞机票、门票等,不受必须开具纳税人识别号的影响。但购买方均需要填写公司名字全称(二哥税税念有限公司),不得出现“个人”抬头的发票(个人名字为抬头的只能是飞机票、火车票)。

附件1:公司开票信息如下:

名称:二哥税税念有限公司 纳税人识别号:123456789 地址、电话:*** 开户行及账号:***

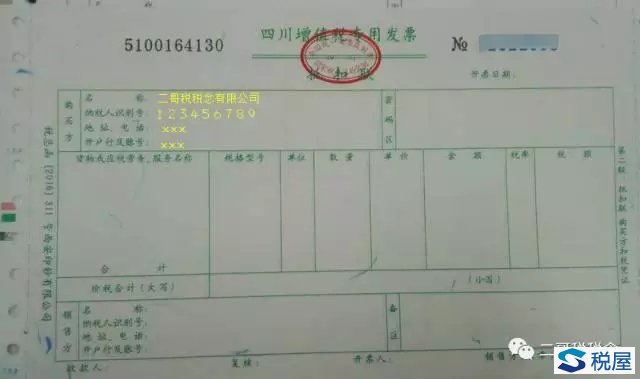

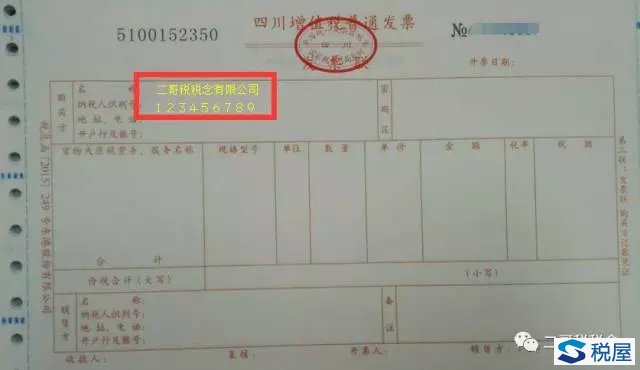

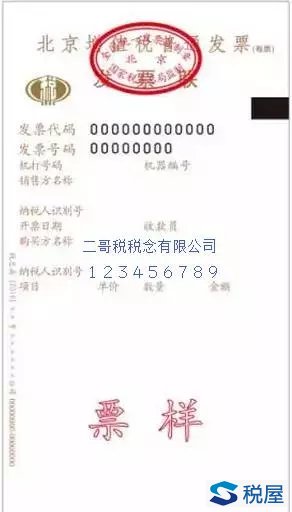

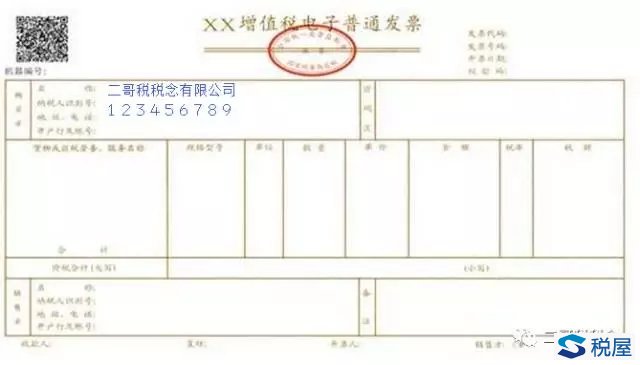

附件2:增值税发票购买方填写式样展示

1、增值税专用发票

税屋提示:被遮挡部分无内容。

2、增值税普通发票(联式)

3、增值税普通发票(卷式)

4、增值税电子普通发票

常见问题:

个人理解:发票管理办法确实要求项目填写齐全。之所以笔者觉得增值税普通发票只需要填写名称和纳税人识别号,主要考虑如下:

(1)如果发票管理办法规定的项目填写齐全就足够指导实际工作了,何必16号文还要重申税号的填写,这只能说明一点,在以往增值税普通发票开具中,只开名称的现象很普遍,在实践中也是普遍被认可的。如果税局认为地址和电话是必填项,为什么不一起重申一下?所以,税局的意思应该还是对增值税普通发票简化处理。

(2)对于增值税普通发票而已,地址电话、开户行信息并不是非要采集,卷式样式就没有这些信息的填写项,同样是普通发票,难道要区别对待?

这个问题类似问题1,之所以重申,确实是实践工作中发票管理办法的规定并不能明确的指导实际,虽然是规定项目填写齐全,但是基本增值税普通发票只填写名字的情况普遍,而且长期也是被很多地方税务机关默许的。

甚至部分地方代开的发票也只有名称。而文件重申纳税人识别号,就是一个更明确的信息,必填项,当然从7月1日起,当然你之前就填写了更好。之前没填写,那记住7月1日之后必须有。

(1)加油票、餐饮票等目前以通用机打发票居多,通用机打发票除“发票名称”、“发票联”、“发票代码”、“发票号码”、“开票日期”、“行业类别”印制内容外,其他内容全部通过打印软件进行控制和打印。也就是说,在对方开票软件里面有这个购买方纳税人识别号的填写栏的情况,也存在没有购买方纳税人识别号填写栏的情况。这个就不强行要求了。

(2)如果加油票、餐饮票等是增值税普通发票卷式,那么需要填写。

声明:

1、上述理解均为个人见解,仅供参考,不是办税的依据。具体还根据当地税务机关的要求和自己公司管理的要求来拟定通知。但是本人觉得贵公司的通知只能比此更严格,而非更简单。

2、本通知部分参考“第三只眼”文章内容。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容