|

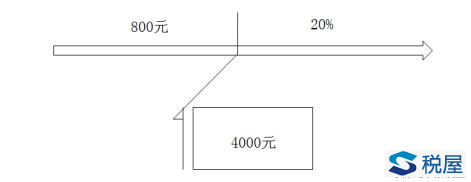

个人所得税——劳务报酬所得的计税方法 (一)应纳税所得额 费用扣除(定额或定率) ①每次收入不足4000元的 应纳税所得额=每次收入额-800元 ②每次收入4000元以上的 应纳税所得额=每次收入额×(1-20%)

某明星片酬10000万,需要缴税多少? 应纳税所得额=10000×(1-20%)=8000(万元); 应纳税额=8000×40%-7000/10000=3199.3(万元)。 (二)应纳税额计算 应纳税额=应纳税所得额×适用税率-速算扣除数

【答案及解析】(1)应纳税所得额=60000×(1-20%)=48000(元);【例题1·计算题】李刚于2016年10月外出参加私人演出,一次取得劳务报酬60000元。计算其应缴纳的个人所得税(不考虑其他税费)。 (2)应纳税额=48000×30%-2000=12400(元)。 【例题2·计算题】中国居民李刚先生2015年11月份工资为8000元,季度奖金2000元,先进奖奖金1000元,通信费600元(当地政府通信费公务费用扣除标准300元),又从另外的上市公司(未在该公司任职、受雇)取得董事费收入3000元。针对上述所得李刚先生2015年11月份应纳个人所得税税额为多少元。 【答案及解析】李刚取得的工资、奖金所得应纳个人所得税=(8000+2000+1000+600-300-3500)×20%-555=1005(元); 李刚先生取得的董事费收入,应纳个人所得税=(3000-800)×20%=440(元); 李刚合计应纳个人所得税=1005+440=1445(元)。 (三)为纳税人代付税款的计算方法 1.不含税收入额为3360元(即含税收入4000元)以下的: 应纳税所得额=(不含税收入额-800)÷(1-税率) 应纳税额=应纳税所得额×适用税率 2.不含税收入额为3360元(即含税收入4000元)以上的: 应纳税所得额=[(不含税收入额-速算扣除数)×(1-20%)]÷[1-税率×(1-20%)] 或:应纳税所得额=[(不含税收入额-速算扣除数)×(1-20%)]÷换算系数 不含税劳务报酬税率表

【解释】当级换算系数为84%,76%,68% 1-(1-20%)×20%=84% 1-(1-20%)×30%=76% 1-(1-20%)×40%=68% 【解释】方程式解法 【案例】某人不含税劳务报酬收入143000元,请计算其应纳个人所得税? 设含税收入为A A-[A(1-20%)×40%-7000]=143000 68%A+7000=143000 A=(143000-7000)/68%=200000(元) 应纳个人所得税=200000-143000=57000(元) 【例题·单选题】中国公民方某为某公司提供工程设计,取得税后收入54600元。该公司已代扣代缴个人所得税( )元。(2011年注税考题) A.18600 B.15400 C.14300 D.12760 【答案】B 【解析】个人所得税的应纳税所得额=(54600-7000)×(1-20%)÷[1-(1-20%)×40%]=56000(元),适用税率40%、速算扣除数7000元,应纳个人所得税=56000×40%-7000=15400(元)。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容