|

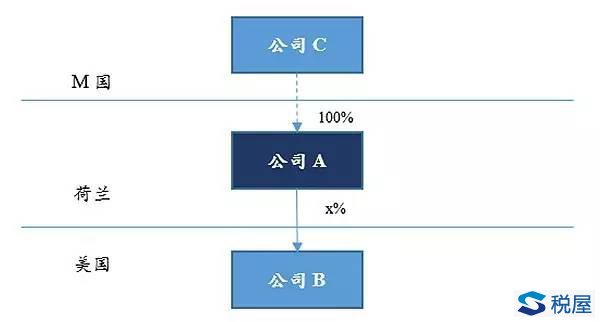

(二)预约裁定个案解析 在对各国预约裁定的实施情况有了基本认识后,我们接下来将对一例具体的预约裁定个案进行解析,这一预约裁定较好地避免了双重征税和双重不征税行为的发生。与一般的裁定不同,本案不仅涉及国内税收法律法规,还涉及对双边税收协定的解读,并影响了跨国企业国际经营活动的纳税义务。 本预约裁定由美国国内收入署签发,旨在对《美国和荷兰关于对所得避免双重征税和防止偷漏税的协定》(以下简称“美荷税收协定”)中利益限制条款是否适用于特定纳税人的交易安排作出判断。 1. 事实陈述。 荷兰公司A是位于M国的上市公司C间接控股的全资子公司,荷兰公司A在美国拥有一家子公司B,子公司B向荷兰公司A支付股息(股权结构如下图)。荷兰公司A如果希望就美国公司B支付的股息享受美荷税收协定中关于股息预提所得税的税收优惠待遇,则需要首先证明荷兰公司A满足利益限制条款(Limitation on benefits)中关于衍生利益的测试(Derivative benefits test)。 目前,公司A已经在荷兰申请到了关于参股免税(Participation exemption)的预约裁定,即对从公司B取得的股息收入在荷兰免于征收企业所得税,现在希望就进行衍生利益测试中的税基侵蚀测试(Base erosion test)时,是否可以将上述免税股息收入作为毛收入的一部分,向美国申请预约裁定。事实陈述部分涉及的专业术语将在下面的法律法规部分进行详细介绍。

案例股权结构图 2. 法律法规。 第一,税收协定中的利益限制条款。 利益限制条款是为防止滥用税收协定而出台的条款。美国和荷兰于2004年对美荷税收协定进行了修订,并在修订议定书中对利益限制条款进行了重新界定。 根据利益限制条款第1段,当缔约国一方居民从缔约国另一方居民取得收入时,只有当缔约国一方居民满足合格居民的定义时,才可以享受税收协定的优惠待遇,对于不符合定义的缔约国一方居民,必须按照其他款的例外规定寻求协定利益的适用。 利益限制条款第3段所述的衍生利益测试就是为不能满足合格居民定义的缔约国一方居民企业提供享受税收协定优惠待遇机会的测试之一。根据衍生利益测试,如果缔约国一方居民企业的最终受益所有人可以直接享受的优惠待遇与透过该缔约国一方居民企业能够享受的优惠待遇一致或更加优惠,那么即使该缔约国一方居民企业不是合格居民,也可以享受税收协定优惠待遇。衍生利益测试又包含所有权测试与税基侵蚀两项测试。其一,所有权测试:缔约国一方居民企业95%以上的股份(或至少50%的非对等股份)必须由7个以下同等受益人直接或间接持有;其二,税基侵蚀测试:缔约国一方居民企业在该纳税年度向同等受益人以外的纳税人直接或间接支付或计提的税前扣除费用(不包括为了正常营业支付的符合独立交易原则的有形货物或服务的价款,也不包括偿还银行的债务),不得超过缔约国一方居民企业毛收入的50%。 根据利益限制条款第8段,同等受益人分为两类。第一类同等受益人必须是欧盟、欧洲经济区或北美自由贸易协定区成员国,并且这些成员国必须已经与美国签订了具有同等优惠待遇的税收协定;第二类同等受益人则是严格满足合格居民定义的缔约国居民。此外,如果缔约国一方居民企业希望享受美荷税收协定中关于股息预提所得税的税收优惠待遇,同等受益人与缔约国另一方居民企业之间的股息预提所得税税率至少应当和美荷税收协定中提供的优惠税率一样低。由于非对等股份与本案关系不大,本文不做详述。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容